ベトナム投資で注目されているFintech「ベトナム人の資産運用」分野とは?

- 2021/12/21

ベトナムにおけるスタートアップ投資(ベンチャー企業投資)が報道されていたので、その投資先分野について調べをすすめると興味深いことが見えてきました。

目次

1. ベトナムへ流れ込むベンチャー投資マネー

昨今のコロナ禍での金融緩和などにより世界中であふれたマネーが様々な分野に投資され、金融商品などの価格を高騰させています。またその影響も受けてベンチャー企業などスタートアップへの投資も盛んです。

ベトナムも同様に世界中からの投資が舞い込んでいます。2021年10月8日付ベトナム現地メディアの報道によると、2019年から2020年にかけては最初コロナの影響もあり、ベトナムへの総投資額がいったん48%減少したものの投資件数は17%しか減少せず、2020年は下半期から急回復しました。

上記グラフからは、2013年~2020年にかけて投資規模ごとの毎年の投資件数(折れ線。50万ドル未満、50~300万、300~1000万、1000~5000万、5000万超の規模ごと)と、各金額枠内での投資総額(棒グラフ内で単位は100万ドル)の傾向が見て取れますが、1回50万ドル以下の投資では件数が若干増えて金額もほぼ変わらないなどの特徴が興味深いです。

上記グラフも2021年10月8日付ベトナムメディアictnews内の記事(元データはDO Venturesの統計)からの引用ですが、ベトナムへの投資を行うファンドの国籍(2014~2020年の期間中どの国からの投資が流れ込んでいるか)が紹介されています。2020年は、ベトナム国内20、韓国20、シンガポール19、日本7、北米19、他の東南アジア諸国5、他のアジア諸国10、その他7といった結果でした。

ベトナムと経済的結びつきが強い韓国や北米、アジアの金融センターであるシンガポールは納得ですが、ベトナム国内にあるベンチャー投資を行うファンドの存在感なども伝わってきますね。

さて同記事では、今年2021年1~9月の投資件数が2020年の通年とほぼ同じ件数となっており、9ヶ月間の投資総額は6億米ドルの為、通年では10億米ドルとなる見込みと報じられています。

具体的に2021年の大型の資金調達をあげると、QRコードを使ったスマホ決済のVNPayを傘下に抱えるVNLifeが2億5000万米ドル、大手ECサイトであるTikiが2000万米ドル、販売管理ソフトウェアを提供するKiotVietが4500万米ドルなどがあります。

また過去3年間、決済と小売はベトナムで最も投資された2つのセクターであり続けており、2013年から2020年の期間に決済分野の投資総額は、5億6400万米ドルにもなることや、貸付関係(ソーシャルレンディング等)が金融への投資の86%を占めているとのこと、そして教育、医療などの分野も関心が高いとありました。

2. ベンチャー投資の中でも注目されているFintech

さて金融とテクノロジーを組み合わせた分野をFintechと言いますが、ベトナムにおいても注目の投資分野となっています。2021年10月5日付ベトナムメディアDautuの報道(元データはFintechnews)によると2017年44社だったベトナムのFintech企業は、2020年末には、123社へと増加しました。またASEAN全体でのFintech投資においてもベトナムは総投資額の36%を占めるなど、ベトナムのFintech環境が注目されています。

上記は、ベトナムのFintechにおける分野ごとの分類図(fintechnews.sgより引用、2020年時点、115社の分類)です。支払いや決済分野(38社)、ソーシャルレンディングなどの貸付(18社)、ブロックチェーン/暗号通貨(15社)、POSテクノロジー(8社)などがありますが、その中でも近年注目されているのが資産運用分野(8社)です。

3. 資産運用分野が注目される背景~ベトナムの年齢分布と少子高齢化~

日本では、少し前に話題となった老後2000万円問題など少子高齢化の進展に伴う将来への年金不安などから、NISAやiDeCoといった優遇税制に加え、ネット証券各社などを通じて少額から分散投資し長期的な資産運用をできる商品やサービスが提供され人気を集めています。

ではベトナムではどうなのか?一般的にベトナムは、若い人が多い国で老後の資金不安などは関係ない・・・と思われがちです。では、年齢構成はどうなっているのでしょうか?日本と比べてみます。(以下人口ピラミッド画像は、PopulationPyramid.netからの引用です)

まず日本(2021年)ですが、ご存じの通り高齢者が多く若い人が少ないことがわかります。そしてベトナム(2021年)ですが

三角形の形をしているものの、底辺は25~29歳くらいであり、それより若い層が上の層に比べて少ないことが見て取れます。実はこれとよく似た形がありました。それが40年前(1981年)の日本です。

よく形が似ていますね。実はベトナムの合計特殊出生率ですが、2012年~2020年に2.04~2.1の間で推移しており、ホーチミンなど大都市では既に1.35~1.39へと低下しています。またそういった大都市に出生率が高い農村から続々と人が移住している状況です。

よってこのまま出生率が下がると、将来は現在の日本と同じような年齢構成になる可能性が高いです。

未来なのでもちろん変わる可能性がありますが、40年後のベトナムの人口ピラミッド(予想)は現在の日本と形が似ています。

そしてベトナムにも年金制度がありますが、元々家族で高齢者を支える(そして高齢者も少ない)といった伝統的な社会からの移行期でもあることや、まだ発展途上国ということもあって給付額は十分ではありません。

そういった社会背景もあってベトナム人の資産運用分野が注目されて投資マネーが集まっているものと考えられます。もっともベトナム人の中で老後のことまで考えている人たちはまだ少数派です。しかし人口構成で20代後半~30代以上の層が厚くなってきているということは、老後に限らず結婚や子育て、教育、住宅といった後々のマネープランやそれに伴う長期的な運用への潜在的なニーズが徐々に高まってきていると考えることもできるでしょう。

そしてそういった社会的ニーズをうまく吸収しているのが、スマホアプリなどを使って少額で分散投資できるFintechサービスです。

ではどんな会社がどのようなサービスを提供しているのか、3点ほど見ていきましょう。

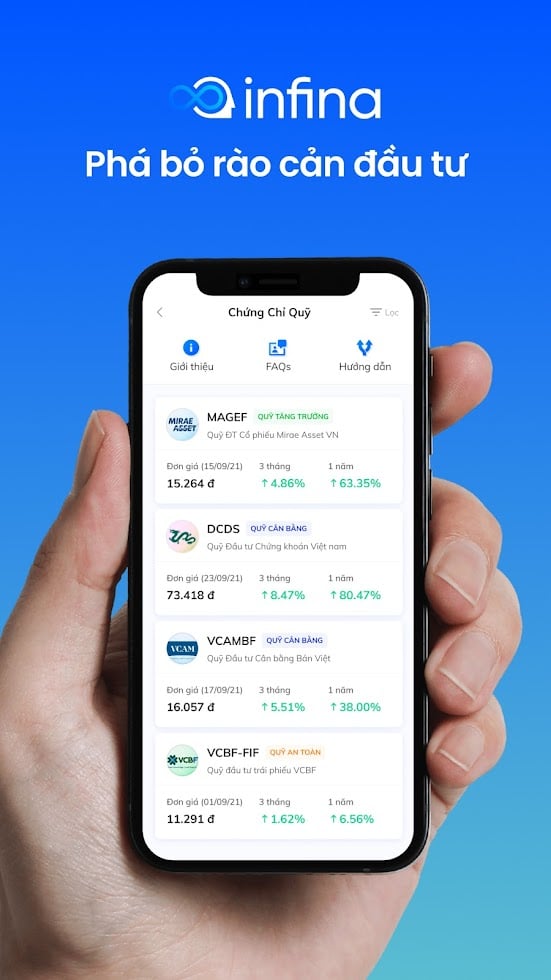

4. 少額投資を可能とするFintech1つ目『Infina』

このサービスでは、通常1口1億ドン(約50万円)からの投資となる譲渡性預金を、1口200万ドン(約1万円)から投資できるようにしています。

他にも多額の資金が必要な不動産投資を多くの投資家が共同で行うことで、少額からでもできるようにしています。

そして投資商品は、VinWonders、Novaland、Khang Dien、Nam Long、Vietcreditといったベトナム国内の不動産や金融会社から調達して実現しています。

ちなみに彼らの潜在的な顧客は、平均して1000万ドン(約5万円)以上の安定した月収を持つ若者とあり、都市部にすむホワイトカラーや工場労働者などなら対象になりえます。また現在のユーザーのほとんどは、25〜40歳で、不動産などの長期的な資産クラスに投資する代わりの方法を探している層とありました。(2021年3月8日のベトナムメディア報道より)

Infinaは2021年1月にアプリをリリースしたばかりで、2021年6月にシードラウンドで200万米ドル調達に成功。シード資金には、Saison Capital、Venturra Discovery、1982 Ventures、500 Startups、Nextrans、およびGoogleやNetflixの幹部などのエンジェル投資家からの参加が含まれているとあり注目のベンチャー企業です。(2021年6月27日のベトナムメディア報道より)

5. 少額投資を可能とするFintech2つ目 『Tikop』

1口5万ドン(約250円)から投資できるサービスで、Infinaよりもさらに少額から金融商品などに投資できるサービスです。投資に関する深い知識を必要せず気軽に投資できることを打ち出しています。

2020年末に始まったサービスで、ゲーム開発などを手掛けるFuntap社が出資しているとあります。(2021年8月23日のベトナムメディア報道より)

6. 少額投資できるFintech3つ目 『Finhay』

この分野のパイオニア企業で2017年開始。アプリを使って1口5万ドンからベトナム国内の様々な金融商品に投資できることを売りにしています。Finhay社は累計2000億ドン(約10億円)資金調達にも成功しており、ベトナム資本から51%、外資から49%出資を受けているとあります。

開始時期が早いこともあって利用者も比較的多く、利用方法やできることを解説した有志のページなども比較的多いのが特徴です。(本記事のアイキャッチおよび上記画像もそういったページより引用)

ではどのようにFinhayは収益をあげているのでしょうか?2021年10月4日のベトナムメディアの報道にデータが載っていました。

まずアプリの利用者から、その運用残高に応じて月額手数料を徴収しています。

・ブロンズ会員(残高500万ドン未満)は、運用残高に対し月額0.09%の手数料

・シルバー会員(残高が500万以上5,000万未満)は、運用残高に対し月額0.07%の手数料

・ゴールドメンバー(残高が5,000万超)は、運用残高に対し月額0.05%/月の手数料

他にも売却や引き出しに伴う手数料を運用期間ごとに設定しています。例えば投資商品の場合、

・3か月未満:1.39%

・3か月から6か月未満:0.99%

・6か月から12か月未満:0.79%

・12か月から18か月未満:0.49%・18ヶ月以上:無料。

といった形で長期で運用すれば手数料が安くなる形です。

では、そういった手数料からどのくらいの収益をFinhayあげているのでしょうか?

2020年Finhayは2019年の9倍となる29億ドン(約1,450万円)の手数料収入を記録し、原価は27億ドン (約1,350万円) であたったため粗利益は1億8,300万ドン (約91.5万円) であり、粗利益は2019年に比べてほぼ横ばいだったとあります。

また収益構造では、29億ドンのうちユーザーの投資商品売却や入出金といった手数料が19億ドン(約950万円)で約65%を占めており、口座管理料による手数料は4億6,100万ドン(約230万円)で約16%とありました。

また金融収支も書かれており、預金、債券(95億ドン)の利息および金融投資の売却による利益(47億ドン)などもあって、これらが2019年の3億9,000万ドン(約195万円)から2020年は140億ドン(約7,000万円)以上へと急増したとあります。同じく金融支出も2020年は150億ドン(約7,500万円。内、ユーザーへの支払い分が117億ドン、自社利用分が19億ドン)へと増加しました。

販売活動にかかわる費用は120億ドン(約6,000万円)で、そのほとんどを占める107億ドン (約5,035万円) が広告宣伝などユーザー獲得にかかる費用とあります。一方でそうやって獲得したユーザーからの手数料収益はすでに述べたように29億ドン (約1,450万円) なので、とにかく赤字を出してでもユーザーを拡大させようとしている様子がうかがえます。そしてそれ以外の一般管理費も2019年は10億ドン(約500万円)から2020年は77億ドン(約3,850万円)へと増加しました。

結果、2020年の税引き後利益は210億ドン(約1.05億円)の赤字で、累積損失も266億ドン(約1.33億円)となったとあります。

ユーザーを増やすための赤字は今後もしばらくは続くと考えられますが、2021年10月13日の報道によるとCIMB銀行と組んでクレジットカードの即時発行を行うといった発表もあり、少額運用以外にも様々な方面から収益を得ようとビジネスを拡大している様子も伺えます。

以上いかがでしたでしょうか。このベトナム人向けの資産運用分野には、今後さらに新しい企業の参入も考えられ、日本企業からの投資や現地企業とのコラボレーションも考えられることから、これからも取り上げていきたいと思います。

筆者:石黒健太郎 ベトナムでのオフショア開発を行う(株)バイタリフィにて現地ビジネス情報を日々調査しています。

さらに詳細な情報を知りたい場合は

下記よりお問い合わせください。