ベトナム電力事情

- 2021/05/31

2021年4月5日付Bizmatchに掲載された火力発電所建設案件に関わる記事に関連し、下記の通りベトナムの電力事情に付き考察してみました。

皆様のベトナムに於けるビジネス開拓に少しでもお役に立つ事が出来ればこの上なく幸いです。

ご不明な点があれば遠慮なくご照会頂ければ幸甚です。又、読者の皆様方のご意見・ご感想をお聞かせ下さい。

1)電力需要量(GigaWh)の伸長状況(表1参照)

ベトナム経済の発展に伴い、ベトナムの最大電力需要(Pmax)は大きく伸長して居り、2020年の需要(Daily Base)は2010年の2.4倍に達している。

※Pmax:電力使用量の最大値(Pmax)と発電量は、電力供給を行う上で極めて重要な数値です。Pmax値が発電量をオーバーした場合は電力網が崩壊してしまうので、それを避けるため供給網を遮断する事になり、需給バランスを観ながら前以って計画停電を行う事になります。

| Daily Base | 2010年 | 2015年 | 2016年 | 2017年 | 2018年 | 2019年 | 2020年 |

|---|---|---|---|---|---|---|---|

| 総発電量(MW) | 18,735 | 37,221 | 40,682 | 44,512 | 48,530 | 55,939 | 69,094 |

| 対前年比増加率 | – | – | 9.3% | 9.4% | 9.0% | 15.2% | 23.5% |

| 電力需要(Pmax)(MW) | 15,416 | 25,809 | 28,109 | 30,931 | 35,126 | 38,249 | 38,700 (2010年比2.4倍) |

| 電力需要対前年比伸率 | – | 67.4% | 7.9% | 10.0% | 13.6% | 8.9% | 1.1% |

| 負荷率(%) | 88.4% | 87.2% | 87.2% | 86.8% | 85.7% | 85.0% | – |

2019年の発電能力は年間240billion kWh 56GW、電力需要209.77billion kWhで、2019年の年間を通じてPmax 38.7GWとなっている。2020年の年間電力総需要は新型コロナの影響もあり、214.3GkWh(2019年比216%)に留まっている。

斯かる状況下、商工省傘下のベトナム電力公社(EVN)は第8次電力マスタープラン:2021~2030年の計画、2045年迄のビジョンを現在策定して居り、2030年(計画値)、2045年(目標値)として設定している。本第8次電力マスタープランに依ると、電力需要(年間ベース)は2030年には491Giga kWh、2045年には877Giga kWhに達すると予測している。

2)電力発電能力の年毎推移(単位:GW)(表2参照)

2020年は、火力発電所及び再生エネルギー発電所の稼働もあり発電能力が向上した。

| 2010年 | 2011年 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年 | 2018年 | 2019年 | 2020年 |

|---|---|---|---|---|---|---|---|---|---|---|

| 20.4 | 23.4 | 26.3 | 29.9 | 34.1 | 38.9 | 42.0 | 46.6 | 49.4 | 55.9 | 69.3 |

| 対前年伸率(%) | 14.7 | 12.4 | 13.7 | 14.0 | 14.1 | 8.0 | 10.9 | 6.0 | 13.1 | 23.9 |

3)電力発電構成の推移(表3参照)

2018年より気候変動の影響もあり、大型水力発電所があるベトナム北西部河川流域の雨量が少なく発電が不安定となり、構成比が低下した。その分、火力発電比率が上がり、更に2020年は再生エネルギーへの依存率が25%に上昇している。この傾向はこの先2030年(計画)、2045年(ビジョン)でも再生エネルギーへの依存度が更に高くなる見通しとなっている。

天気(日照時間、風)に左右される太陽光発電・風力発電の割合が高くなる事は、発電能力の安定性にやや欠ける事が危惧される。再生ネルギーの発電効率の更なる向上が望まれる。

発電所建設案件(再生エネルギー発電所を含む)は、大別して次の二通りになります。

一つ目は、ベトナム電力総公社(国営)の発電所、二つ目が独立発電事業者(IPP)で発電した電力をEVNに販売する発電所です。丸紅・ベトナム企業合弁会社が建設資金100%を自己調達で取り組むOMON2発電所建設案件が正に2つ目の発電事業者(IPP)に該当します。

今後、この様なIPP事案が増えて来ると思われます。然しながら、環境問題及び2021年に発効したPPP(Public-Private Partnership)法により、一括事業請負後譲渡契約(BOT契約)及び政府保証契約を締結する事は極めて難しく、実質、大型石炭火力発電所は実現困難と言える。従って、多くの石炭火力発電所は保留されており、2016年〜2020年の間に計画されていた火力発電案件の58%しか建設されていない。(商工省談)

尚、懸かる状況下、2021年6月17日三菱商事株式会社と韓国の現代建設及びベトナムの第一建設(CC1)との3社企業連合が、ベトナム電力公社(EVN)とベトナム中部クアンビン省でEVNが計画しているクアンチャック第1火力発電所の建設工事の契約を締結した。

環境面に十分配慮し、燃料(輸入炭)の燃焼技術は最新の超々臨界の技術を活用する事となっています。発電出力は120MW(60MW × 発電機2基)。稼働開始は第一期が2024年の半ば、第二期は2015年末目標。一括建設請負契約(EPC)額は約30兆2,360億ドン(約14.5億米ドル)。

尚、本プロジェクトのEVNの総投資額は41兆1,300億ドン(約19.8億米ドル)になるとの事で、70%:28兆791億ドン(13.8億米ドル)はベトナム金融機関からの融資で調達し、残り30%:12兆339億ドン(6億米ドル)は自己資金で賄うとの事。EVNにとって、政府保証無しで銀行からの融資を活用するのは初めてのケース。

| 電源タイプ | 2010年 | % | 2015年 | % | 2019年 | % | 2020年 | % |

|---|---|---|---|---|---|---|---|---|

| 水力発電 | 8,575 | 42.0 | 16,434 | 42.2 | 20,632 | 36.9 | 20,685 | 20.9 |

| 石炭火力 | 3,941 | 19.3 | 13,251 | 34.0 | 20,267 | 36.2 | 26,867 | 38.9 |

| ガス・重油火力 | 7,846 | 38.4 | 8,688 | 22.3 | 9,070 | 16.2 | 9,070 | 13.1 |

| 再生エネルギー | 49 | 0.2 | 270 | 0.7 | 5.398 | 9.6 | 17.900 | 25.9 |

| (風力) | (0) | (71) | (377) | (630) | ||||

| (太陽光) | (0) | (0) | (4.696) | (16.700) | ||||

| (Biomass) | (49) | (199) | (325) | (570) | ||||

| 輸入電力(ラオス等から) | 0 | 0 | 250 | 0.6 | 572 | 1.0 | 572 | 0.8 |

| 総発電量(合計) | 20,411 | 100 | 38,893 | 100 | 55,939 | 100 | 69,094 | 100 |

| 需要電力(Pmax) | 15,416 | 25,295 | 38,249 | 38,706 | ||||

| 余裕率 | 32% | 54% | 46% | 79% |

尚、電力発電の安定電源策として、原子力発電所を中南部Ninh Tuan省で建設する計画(日本製2基、ロシア製2基:計画総出力400万kW)が2010年10月決定され、2028年に稼働する予定だったが、2016年11月、原子力発電所建設案件がベトナム国会で白紙撤回された。その代替として火力発電及び再生エネルギーの活用を積極的に行う様になった。

| 電源タイプ | 2030年(計画) | % | 2045年(目標) | % |

|---|---|---|---|---|

| 水力発電 | 24,696 | 18 | 24,903 | 9 |

| 揚水式水力 | 1,372 | 1 | 8,301 | 3 |

| 石炭火力 | 37,044 | 27 | 49,806 | 18 |

| ガス・重油火力 | 28,812 | 21 | 66,408 | 24 |

| 再生エネルギー | 39,787 | 29 | 121,748 | 44 |

| 輸入電力 | 5,489 | 4 | 5,534 | 2 |

| 総発電量(合計) | 137,200 | 100 | 276,700 | 100 |

注1)火力発電所に於ける燃焼燃料の問題、即ち石炭炊きから油との混焼、更には液化天然ガスへ移行が進展。火力発電、特に石炭炊き火力発電所(原料炭は現状インドネシア等からの輸入炭を使用)は環境問題もあり、継続又は新規に開発する事が厳しくなっている。

今後はガスとの混焼発電(Gas Turbine Combined Cycle:GTCC)に移行して行くと思われる。

注2)更に、石炭より発電時の環境負荷が低いLNGへの切り替えがおこなわれる。今後、ベトナム石油公社(PVC)関連企業2社を通じて本件(海外からの調達)がフォローされる事になる。

尚、ベトナム南部では天然ガスが産出され、従来から一部発電用燃料に使用されてきた。現在も埋蔵は確認されているが、産出コストがかかる事から十分に開発が進んでいないのが実情。懸かる状況下、開発中のガス田として2件あり、合計年間13〜15Billion m3 があり、2022年〜2023年に商業運転可能の見込み。

今後も天然ガスの増産を図って行くが、拡大するガス発電に備え輸入LNGの導入が必要と思われる。

| LNG受入基地予定 | 供給予定発電所 | 受入開始予定 | 輸入予定量(年間) | 事業主体 | |

|---|---|---|---|---|---|

| 1 | Tri Vai, Baria Vun Tau | Nhon Trac3&4(1500MW) | ~2022年 | 100~300万トン | PVN |

| 2 | Ca Mau | Kien Giang(750MW) | 2022~2025年 | 100万トン | PVN |

| 3 | Song My | Song My 2(750MWx3) | 2023~2025年 | 100~300万トン | PVN |

| 4 | Tien Giang | Tan Phuoc | 2022~2025年 | 400~600万トン | 未定 |

| 5 | Quang Nihh | Cam Pha | n.a | n.a | na |

| 事業者 | 開発場所 | 出力 | 投下資本 | 稼働予定 | |

|---|---|---|---|---|---|

| 1 | Exxon Mobile LNG | Hai Phong | 第1期 2,250MW 第2期 2,250MW 計4,500MW |

総投資額見込 50億9,000万US$(約5,400億円) |

第1期 2026~2027 第2期 2029~2030 |

| 2 | VIN Group | Hai Phong Cat Hai | 第1期 800MW 第2期 800MW 計1,600MW |

総投資額見込 19億US$(約2,000億円) |

第1期 2025 第2期 2028 |

| 3 | 東京ガス・丸紅 PV Power及び越企業 | Quang Ninh Cam Pha | 1,500MW | 2,000億円(見込み) | 2026~2027etu |

注4)再生エネルギーの今後の動向

今後益々再生エネルギー市場は高い発展性を秘めているが、再生エネルギーの開発は主に民間企業が担って行くことになり、電力公社(EVN)は発電電力を固定価格(FIT)で買い取る事になる。将来は入札制になる。

| 再生エネルギー種類 | 買取価格 (US Cent/kWh) |

根拠法(首相決定等) |

|---|---|---|

| 太陽光発電(地上) | 7.09(VND1,664) | 首相決定(13/2020/QD-TTg) |

| 太陽光発電(洋上) | 7.69(VND1,783) | 同上 |

| 太陽光発電(屋上) | 8.38(VND1,943) | 同上 |

| 風力発電(地上) | 8.50(VND1,970) | 同上 |

| 風力発電(洋上) | 9.80(VND2,272) | 同上 |

| バイオマス発電 | 8.47(VND1,968) | 首相決定(8/2020/QD-TTg) |

また、バイオマス発電の買取価格が比較的高いので、今後再生エネルギーの一つとして注目される。燃料としては木質系(木質ペレット)、農業系残渣(サトウキビ、籾殻、稲藁等)、加えて廃棄物処理・発電も可能で、ベトナム政府も投資を積極的に誘致すると思われ、日本企業にとってもビジネスチャンスの一つになると思われます。

現在の処、再生エネルギーに関与している主な開発案件は次の通り。

1)シャープエネルギーソリューション株式会社(日本)、Sermsang Power(SSP社:タイ法人)及びSSP社(ベトナム法人)3社合弁会社にて太陽光発電所(メガソーラー:出力年間73,143MWh)をクワンガイ省に建設し、2019年5月27日稼働済み。

2)チュンナムグループ(Trung Nam Group)企業:太陽光・風力発電案件

尚、Trung Nam Group会社の一社で風力発電事業を開発・運営するTrung Nam Wind Power JSC(TNWP:本社:Ninh Tuan省)にHITACHIサステナブルエナジー(株)(HSE:本社:茨城県日立市)が2021年5月に35.1%出資した。

3)日本で再生可能エネルギー発電事業を行なっている株式会社レノバ(本社:東京都中央区)(40%出資)は、ベトナム電力会社であるPower Construction No1(PCC1)JSCと合弁(レノバ:40%出資、PCC1:60%出資)で、Quang Tri省で風力発電事業(出力144MW)を実施中。稼働開始2021年12月予定。尚、本件JICAが250万米ドル融資。

4)クオックビン・ソクチャン風力発電所(南部ソクチャン省)

発電容量:第一期3万キロワット、2021年10月稼働開始

5)日揮Holding Groupは、ベトナムタイニン省に於いてザイライ電力公社(ベトナム企業・国際金融公社他のJoint Venture)向けに190MWの太陽光発電所を建設・納入した。稼働開始は2019年5月。(石炭ガス混焼、LNG)

6)ガルフ・エナジー(タイ国):太陽光発電案件(数件)

何れにせよ、再生エネルギーの発電事業は民間企業が進めていく上での優遇措置、および採算性等で次の様な解決すべき課題が依然としてある。

1)投資コストが高い:設備機器(発電パネル、風車・鉄柱等)の購入・設置コストが高い。

2)設備投資資金に対する優遇措置(借入金に対する低利の適用等)が充分ではない。

3)電力会社(EVN)の電気買取価格に対する優遇措置が依然十分ではない。

4)設置用地への確保の問題

5)中部・南部の各省に集中して居り、且つ天候に大きく左右され、不安定な電源になる可能性もあり、将来送配電システムに負荷が掛かる事が危惧される。最近出力抑制が出されたとの話もある。また電力需要の調整弁とされる可能性もある。

今後のベトナム政府による上述課題、優遇措置の方針、例えば電力買取価格政策の動向が日本企業が太陽光発電や風力発電などの再エネ市場への投資を行う上で非常に重要なポイントとなる。

また、再生エネルギーの活用を推進して行く上で安定的な電源とするため、蓄電技術への開発・投資が重要となってくるので、この分野において民間企業にビジネスチャンスをもたらす事が期待できる。

4)電力需要予測

4-1 産業別需要推移

農業・水産業分野のビジネス形態が変わって来ている事もあり、この分野に於ける電力需要の伸びが大きい。また、民生用電力需要もエアコン・料理用家電品等の普及により増えている。この傾向は2030年、2045年民生用電力需要にも現れている。

| 単位 | 2010年 | 2015年 | 2018年 | 2019年 | 2010年~2019年平均伸び率 | |

|---|---|---|---|---|---|---|

| 製造業・建設業 | GWh | 44,577 | 77,063 | 105,838 | 113,595 | 11.0% |

| 農業・水産業 | GWh | 942 | 2,327 | 5,434 | 6,593 | 24.1% |

| 商業 | GWh | 3,895 | 7,546 | 10,776 | 11,776 | 13.1% |

| 民生用 | GWh | 32,002 | 50,374 | 62,241 | 69,061 | 8.9% |

| その他 | GWh | 3,214 | 5,432 | 7,340 | 8,209 | 11.0% |

| 総需要 | GWh | 84,630 | 142,742 | 191,629 | 209,234 | 10.6% |

| 単位 | 2025年 | 2030年 | 2035年 | 2040年 | 2045年 | |

|---|---|---|---|---|---|---|

| 製造業・建設業 | GWh | 187,247 | 279,704 | 375,252 | 451,794 | 513,801 |

| 農業・水産業 | GWh | 9,748 | 14,821 | 22,202 | 32,217 | 45,898 |

| 商業 | GWh | 18,061 | 26,826 | 36,073 | 43,628 | 49,908 |

| 民生用 | GWh | 106,422 | 149,426 | 188,361 | 213,725 | 229,563 |

| その他 | GWh | 13,841 | 20,489 | 27,484 | 33,188 | 37,924 |

| 総需要 | GWh | 335,320 | 491,266 | 649,372 | 774,550 | 877,095 |

| 総発電量 | GWh | 378,632 | 551,291 | 726,996 | 864,952 | 977,001 |

| Pmax | MW | 59,389 | 86,493 | 113,952 | 135,596 | 153,271 |

| 地域 | 2010年 | 2015年 | 2019年 | 2020年 |

|---|---|---|---|---|

| 北部 | 32,766(36.2%) | 58,917(41.5%) | 89,646(43.2%) | 94,487(43.4%) |

| 伸び率 | 79.8% | 52.1% | 7.6% | |

| 中部 | 8,323(9.2%) | 13,529(9.5%) | 19,303(8.8%) | 19,373(9.0%) |

| 伸び率 | 62.5% | 42.6% | 0.4% | |

| 南部 | 49,393(54.6%) | 69,535(49%) | 98,653(47.5%) | 103,610(47.6%) |

| 伸び率 | 40.8% | 41.9% | 5.0% | |

| 合計 | 90,482(100%) | 141,981(100%) | 207,602(100%) | 217,470(100%) |

| 伸び率 | 56.9% | 46.2% | 4.7% |

| 地域 | 2025年 | 2030年 | 2035年 | 2040年 | 2045年 |

|---|---|---|---|---|---|

| 北部 需要 | 130,804 | 200,373 | 277,520 | 351,907 | 410,787 |

| Pmax | 26,241 | 39,559 | 53,933 | 67,337 | 77,411 |

| 北中部 需要 | 19,945 | 32,239 | 48,969 | 67,532 | 85,157 |

| Pmax | 4,105 | 6,510 | 9,705 | 13,140 | 16,272 |

| 中部 需要 | 16,043 | 25,191 | 35,160 | 44,974 | 53,007 |

| Pmax | 3,172 | 4,936 | 6,830 | 8,660 | 10,120 |

| 中部海岸 需要 | 16,058 | 27,041 | 211 | 54,485 | 67,693 |

| Pmax | 3,119 | 5,173 | 7,579 | 10,119 | 12,392 |

| 中部高原 需要 | 8,260 | 13,528 | 19,337 | 25,290 | 30,432 |

| Pmax | 1,844 | 2,934 | 4,077 | 5,188 | 6,078 |

| 南部 需要 | 155,546 | 232,160 | 313,493 | 387,817 | 441,933 |

| Pmax | 25,674 | 38,226 | 51,491 | 63,543 | 72,234 |

| 合計 需要 | 346,656 | 530,533 | 734,690 | 932,005 | 1,089,009 |

| Pmax | 61,257 | 93,343 | 128,791 | 162,904 | 189,917 |

南部の伸び率が大きく、南部に於いて今後電力不足が危惧される。

| ベトナム | 日本 | 中国 | タイ | インドネシア | |

|---|---|---|---|---|---|

| 人口(百万人) | 9,646万人(2019年) | 1億2,541万人(2021年) | 13億9,800万人(2019年) | 6,898万人 | 2億6,058万人(2016年) |

| 電力発電量 | 2,400億kWh | 10,560億kWh | 7兆4,200億kWh(世界一) | 1,828億kWh | 2,486億kWh |

| 電力需要量 | 2,105億kWh | 9,782億kWh | 7兆2,300億kWh | 1,798億kWh | 2,160億kWh |

5)電気料金体系

| 使用電圧 | 通常時間帯 月曜~土曜 4:00~9:30 11:30~17:00 |

Off Peak時 22:00~翌朝4:00 |

Peak時 月曜~土曜 9:30~11:30 17:00~20:00 |

|---|---|---|---|

| 6kV未満 | VND1,685 | VND1,100 | VND3,076 |

| 6kV~22kV未満 | VND1,611 | VND1,044 | VND2,964 |

| 22kV~110kV未満 | VND1,555 | VND1,007 | VND2,871 |

| 110kV以上 | VND1,536 | VND970 | VND2,759 |

| 電力使用制限令 | 電力料金(VND/kWh) |

|---|---|

| 0~50kWh | VND1,678(約¥8.0) |

| 51~100kWh | VND1,734(約¥8.3) |

| 101~200kWh | VND2,014(約¥9.6) |

| 201~300kWh | VND2,536(約¥12.0) |

| 301~400kWh | VND2,834(約¥13.5) |

| 401kWh以上 | VND2,927(約¥13.9) |

6)送配電網

南北送電線(500kV、約1,500km、2回線)は、ベトナム電力網の屋台骨であり、ベトナム内において電力の供給バランスを保つ上で重要な役目を果たしている。

南北において、特に現状南部の電力発電と需要のアンバランスが生じている状況下、北部から中部経由南部の電力消費地域への本送電線(500万kV、2回線)を通じて送電している。

実際、2019年北部から中部経由南部への送電量は11billion kWh(南部における総需要の10%)に達した。更に主要発電所、例えばThanh Hoa省で稼働開始したNghi Son 2火力発電所から基幹南北送電網に500kV送電線(距離39.6km)で接続した。

また、200kV送電線網も地域間の電力送配電・融通に役目を果たしている。

総配電網の増強計画に付き、電力開発マスタープラン(第8次)では520億ドルを投資する計画になっている。送電線及び変電所の増強計画は以下の通り。

| 送電線 | 2021~2025 | 2026~2030 | 2031~2035 | 2036~2045 |

|---|---|---|---|---|

| 北部地域 | 3,158 | 3,160 | 1,475 | 891 |

| 中部地域 | 2,706 | 828 | 1,899 | 273 |

| 南部地域 | 1,641 | 2,721 | 991 | 562 |

| 変電所 | 2021~2025 | 2026~2030 | 2031~2035 | 2036~2045 |

| 北部地域 | 16,650 | 16,800 | 16,200 | 26,100 |

| 中部地域 | 19,350 | 4,200 | 7,800 | 20,100 |

| 南部地域 | 21,300 | 18,000 | 14,700 | 15,300 |

| 送電線 | 2021~2025 | 2026~2030 | 2031~2035 | 2036~2045 |

|---|---|---|---|---|

| 北部地域 | 6,985 | 2,241 | 1,333 | 737 |

| 中部地域 | 4,795 | 1,078 | 175 | 321 |

| 南部地域 | 5,356 | 2,235 | 946 | 1,050 |

| 変電所 | 2021~2025 | 2026~2030 | 2031~2035 | 2036~2045 |

| 北部地域 | 23,812 | 18,563 | 19,125 | 32,375 |

| 中部地域 | 7,875 | 6,750 | 6,125 | 13,500 |

| 南部地域 | 26,061 | 14,375 | 15,875 | 18,875 |

また、再生エネルギーの活用を推進して行く上で安定的な電源とするため、蓄電技術への開発・投資を奨励しており、この分野において民間企業にビジネスチャンスをもたらす事が期待できる。

送電ロスが送電効率への大きな要素にもなる。送電ロスを極力低減する為にも革新的な送電方式(例えば高電圧直流送電、Smart Grid)を取り入れる事も検討されている。

7)纏め

日本企業の皆様が、ベトナム電力事業に取り組む候補事業としては下記が考えられます。

尚、これら候補事業は、飽く迄筆者の個人的考えですのでご参考にして頂ければ幸甚です。

1)大型火力発電所(石炭ガス混焼、LNGの建設案件(所要資金:20億米ドル〜50億米ドル大きい)

以前は、この様な大型案件は公的機関(例えばJICA)からのODAとしてベトナム政府に借款(公的債務)として渡され、その資金に基づき案件形成されていた。

引き続き、日本は成長と競争力の強化を図るためベトナムへの支援を継続して行くが、ベトナム政府としては公的債務の抑制を目標(GDP比65%以下)としている。

電力開発を含むエネルギー等の経済インフラ整備に付いては、PPP法に基づき官民協力・外国投資家の資金をベースにしたいとの意向がある。従って、案件を取り進めるのに当たっては資金の調達が重要要素になります。

2)再生エネルギー(太陽発電、風力発電、バイオマス発電)案件

太陽光発電(地上、洋上、屋上)、風力発電(地上、洋上)は、些かラッシュ氣味で進出企業の地域も集中していますが、これからも再生エネルギーの比重を高めて行きますので、まだ可能性があると思います。何れにしても買取価格及び送電線の件をしっかり確認する必要があります。

バイオマス発電については、燃料になるものが豊富にありますので、燃料集荷システムを整備すれば事業として成功する可能性は高いと考えます。環境改善にも繋がる案件だと思います。

3)電力発電と電力消費地を連携する送配電網の増強事業も重要です。

商工省(エネルギー研究所)作成の電力開発マスタープランでも多額の投資を行う計画になっています。JICAも送電線の整備については支援する計画があります。以前から欧米企業は送電線等の案件に支援をしています。

以上

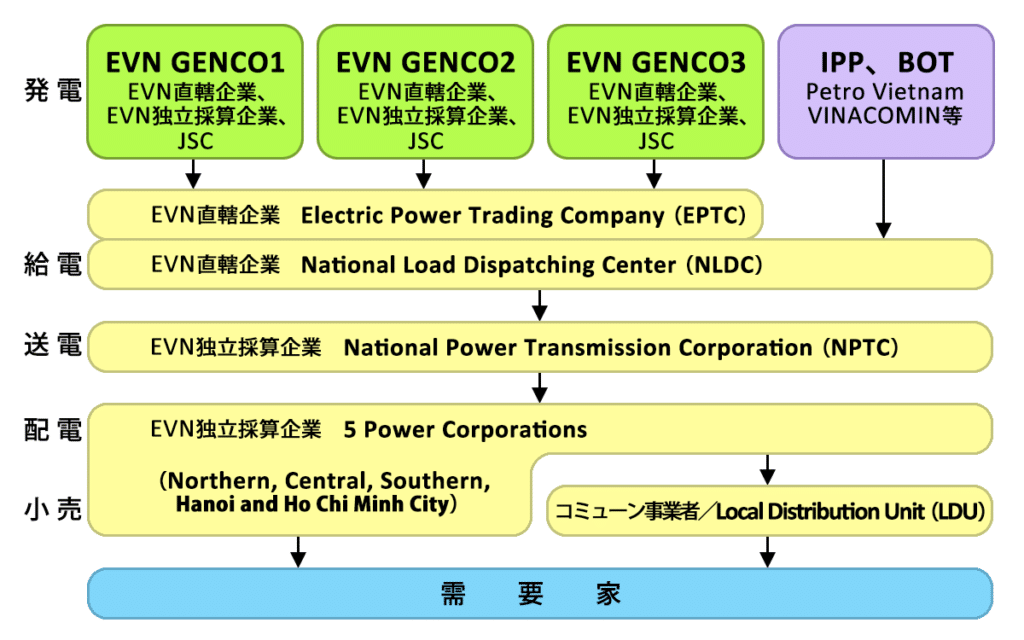

ベトナムにおける企業形態は以下の通りです。

| 監督官庁: | 商工省(MOIT:Ministry of Industry and Trade)が電力・エネルギーの分野を管轄し、計画投資省(MPI:Ministry of Planning and Investment)が「国家開発計画」や投資分野を管轄、資源環境省(MONRE:Ministry of Natural Resources and Environment)が環境規制などを管轄している。 |

| 規制機関: | MOITの下のベトナム電力規制局(ERAV:Electricity Regulatory Authority of Vietnam)が電力市場や電気料金の規制を行う。 |

| 政策立案・調査研究: | MOITの下のエネルギー研究所(IE:Institute of Energy)が、電力開発計画等を立案している。 |

| 電気事業者: | ベトナム電力グループ(EVN)は、発電会社、給電指令所、送電会社、配電会社などを保有・管理している。 |

さらに詳細な情報を知りたい場合は

下記よりお問い合わせください。